社会人になったときに親に勧められて、とりあえず何も分からず府民共済に入ってる

親から「保険入っとかな何かあったとき怖いから入り!」って言われて

何もわからないまま、保険の営業の方と会ってその場でいくつかの保険に入った

「なんかあったときにお金出るから」という理由で保険に入る人は少なくないですよね?

そのような入り方をした人は、保険の役割を正しく知ることが重要です。

役割や仕組みを知らずに保険に加入すると「高額を毎月支払って、薄い保障を手に入れる」という状況に陥ってしまいます。

今回は『本当に必要な保険だけを選ぶ!賢く家計を守る保険の選び方』を解説します。

今回の内容を読むと次の4つのメリットが得られます。

1️⃣ 結果が出る

仕組みを理解することで、万が一の際に適切な保障を受け、家族の生活を安定させることができます。

2️⃣ミスしない

必要な保障を理解し、ムダな保険に加入することなく、適切な保障を選べるようになります。

3️⃣お金や時間をムダにしない

ムダな支出を減らし、必要な保障だけにお金を使うことができます。

4️⃣安心安全

保険制度を正しく理解し、万が一の時にも家族の生活を守り、安心して働ける環境を整えます。

確率は超低いけど、起こったら生活が破綻するに備えるために保険に入ります。

すべてのリスクを保険でカバーする必要はないです。

基本の考え方は次の通りです。

①ほとんどの不安は「社会保険」でカバー

②「貯金」or「民間保険」で不足をカバー

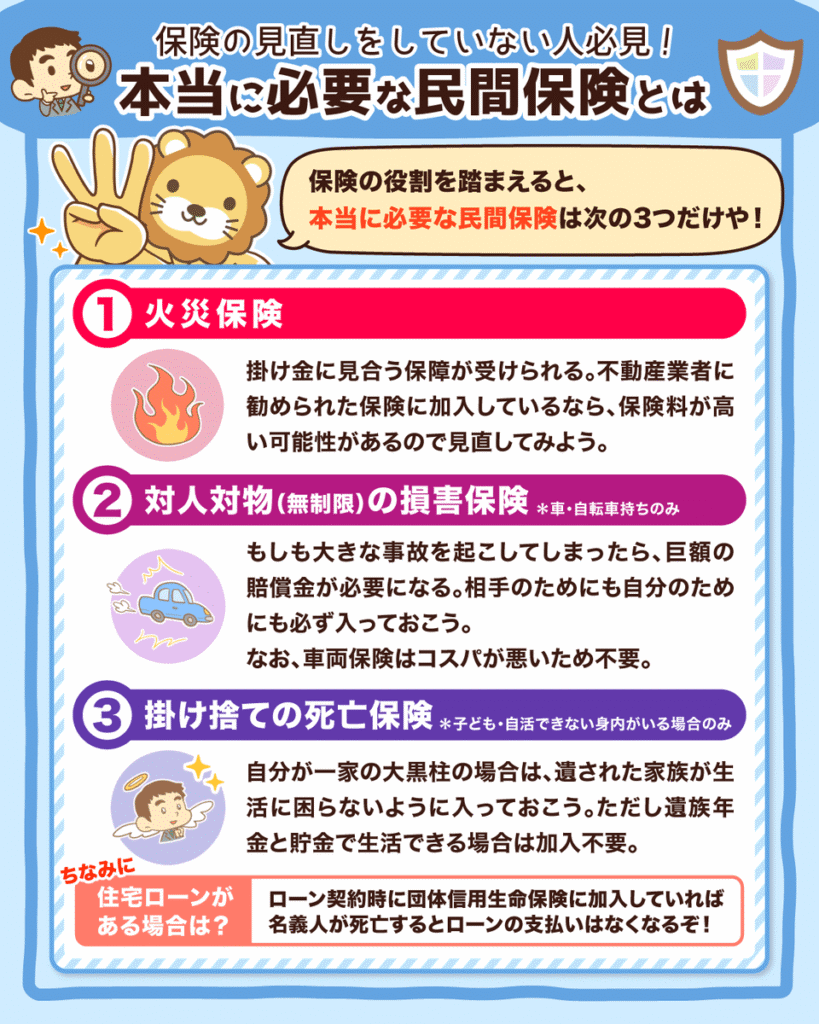

結論から言うと、必要な民間保険は次の3つで十分です。

- 火災保険

- 対人対物の損害保険(自動車保険/自転車保険)

- (生命保険)※自分が亡くなったときに、生活に困る家族がいる場合のみ

不要な民間保険に加入しない!

保険の役割を正しく知ろう

6大固定費の3つ目『保険』です。

私が一番時間をかけて学び、行動した部分です。

※6大固定費については【年間38万円の節約に成功】公務員夫婦は固定費削減で金持ちになれる!で解説しています。

「保険って何のためにあるの?」という根本的な疑問から、自分の人生に必要な保障を見極めるまで、一歩ずつ進めてきました。

『安心・納得して、ムダな民間保険を解約するために私が行った7つのステップ』をシェアします。

①保険は何のためにあるのか?

↓

②保険が成り立っている基本的な仕組みは?

↓

③社会保険が「誰に」「何を」「どのくらい」カバーしてくれるの?

↓

④自分の人生で起こり得るリスクやトラブルは?

↓

⑤保険や制度が「どれくらい」カバーしてくれる?

↓

⑥必要な金額に対して「不足する部分」をどうやってカバーする?

↓

⑦同じくらいの補償で一番安い民間保険は?

えぇ〜!めっちゃ大変そう!

私にできるかな…

1つずつ丁寧にわかりやすく説明するから一緒に頑張ろう!

ここからは書籍『本当の自由を手に入れる お金の大学 改訂版(両@リベ大学長、朝日新聞出版社、2024年)』で学んだことや実践をもとに書きます。

『確率:低』かつ『損失:大』に備える道具

保険は『リスクをカバーするための道具』

全てのリスクを保険で備える必要はない!

人生には予測できない出来事がつきものです。

事故、病気、災害、失業など、突然発生したときに経済的な負担を軽減するのが保険の役割です。

そして、リスクに備えることで、将来への安心感が得られ、日常生活を安定させることができます。

万が一に備えて多額の貯金を確保する必要がない安心感は、教育費や旅行費などへの柔軟な資金活用を可能にします。

“感情”で保険に入るのは、”最悪”な保険の入り方です。

では、具体的にどのような場合のとき保険に入ればよいのか?

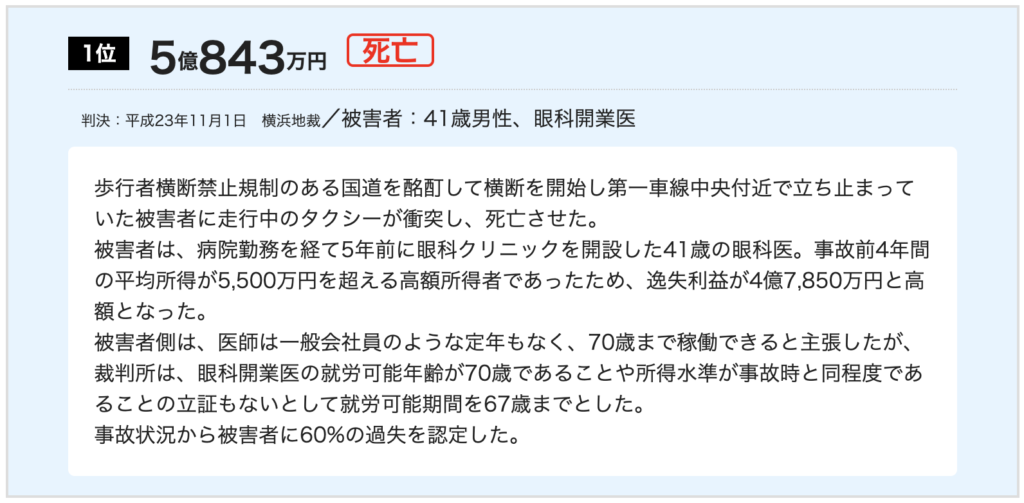

「低確率」でも、実際に起こると「大損失になる」トラブルの例

たとえば、40歳男性が死亡する確率は、0.1%(1,000人に1人)や。これは低確率と言えるやろ?この男性の年収を500万円とすると、生きていれば、40歳〜65歳までの間にトータル1.25億円稼げたはずや。死亡により、これがすべて失われるわけやから、残された家族にとっての経済的な損失は大きいわな?下手すると、生活が立ち行かなくなるレベルや。

引用元:本当の自由を手に入れる お金の大学 改訂版(両@リベ大学長、朝日新聞出版社、2024年)

低確率・大損失。つまり、家計を支えている人の死亡に備えて、生命保険に入るのはOKというわけやな。

「低確率」で、実際に起こっても「大損失にならない」トラブルの例

一方で、「がんになったらどうしよう?」という不安があるとする。今30歳の男性が、40歳になるまでにがんになる確率は0.6%や。これも低確率と言えるわな。がんになった場合の治療費は、約6割の人が50万〜100万円で済んどる。痛い出費ではあることには変わりないけど、100万円以上の貯金があれば、生活が破綻するほどの大損失にはならないというわけや。

引用元:本当の自由を手に入れる お金の大学 改訂版(両@リベ大学長、朝日新聞出版社、2024年)

低確率だけど大損失ではない。つまり、ある程度の貯金がある人にとって、がん保険というのは不要なんや(※貯金がほとんどない人は、生活が破綻するので大損失になる)

みんなが少額出す→運悪くトラブルにあった人にお金を渡す

保険は、加入者全員が少しずつ保険料を出し合い、必要な人に分配する「相互扶助」の仕組みになっています。

「相互扶助(そうごふじょ)」とは?

みんなで助け合うことです。

例えば、友達が困っているときに、手を差し伸べて助けてあげるというイメージです。

ただ助けるだけじゃなくみんながお互いに助け合って、もし自分が困ったときも周りの人が助けてくれる仕組みです。

保険も相互扶助の仕組みとなっています。

みんなが少しずつお金を集めて、病気やけがをした人の金銭面を助ける仕組みです。

あなたが支払うお金は、もし誰かが大きな病気やけがをしたときに、その人を助けるために使われます。

逆に、あなたが困ったときには、みんなが集めたお金で助けてもらえます。

保険は、みんなで少しずつお金を出し合って、困った人を金銭面で助ける仕組みなんやね!

保険で病気やケガは治らへんけど、「自分や家族」が『お金の面で困らない』ようにするための道具や!

必要な民間保険は3つだけ

- 火災保険

- 対人・対物の損害保険(自動車/自転車)

- (生命保険)※自分が亡くなったときに、生活に困る家族がいる場合のみ

①火災保険

私は入っています。

(持ち家ではなく賃貸住宅)

賃貸住宅に住む場合、火災保険への加入は基本的に義務です。

なぜなら、多くの賃貸契約書に火災保険への加入が条件として含まれているからです。

●火災保険は、建物や家財に対して火災や自然災害などによる損害を補償する保険です。

主に住宅やマンション、店舗などの建物所有者や賃貸住宅の入居者が加入します。

火災:火事による建物や家財の損害を補償。

自分が火元の場合だけでなく、近隣の火事で被害を受けた場合も対象。

落雷:雷が直撃して家電製品や設備が壊れた場合などを補償。

爆発、破裂:ガス爆発や給湯器の破裂などで発生した損害。

風災、雪災、雹災:台風や暴風雨で屋根や窓が壊れた場合。豪雪や雹(ひょう)による被害。

※補償内容はそれぞれの契約によって異なります。必ず確認しましょう。

②対人・対物の損害保険(自動車保険 / 自転車保険)

私は『自賠責保険』+『民間保険』に入っています。

(車を1台保有)

車を所有する場合、自動車損害賠償責任保険(自賠責保険)への加入が日本で義務付けられています。

▼補償対象は「対人のみ」

自賠責保険がカバーするのは、交通事故で相手が死亡した場合(後遺障害)の賠償補償

⭕️治療費、休業、慰謝料、葬儀費用、後遺障害に伴う損害

▼補償内容(補償限度額)

死亡事故:最大3,000万円

後遺障害:最大4,000万円

傷害事故(治療費・慰謝料など):最大120万円

▼補償されないケース

❌️物品損害(対物事故)は補償の対象外

相手の車の修理費、建物や施設への損害

❌️ドライバー自身は補償の対象外

❌️自分の車両の修理費用は補償の対象外

衝突や追突で自分の車が壊れた場合の修理費

しかし、これだけでは事故を起こした際に相手へ支払うお金が足りない可能性が大きいです。

ですので、民間保険の『対人・対物の損害保険』に入る必要があります。

他人や他人の財産に損害を与えてしまった場合の賠償責任を補償する保険に入りましょう。

自賠責の『対人補償で足りない部分』と『対象外の対物補償』を民間の自動車保険でカバーします。

▼自動車保険

対人賠償責任保険 → 他人をケガさせたり死亡させた場合に補償 ➡ 補償限度額を必ず無制限にする!

対物賠償責任保険 → 他人の車や建物などを壊した場合に補償 ➡ 補償限度額を必ず無制限にする!

そして『自賠責保険』『対人・対物の損害保険』に加えて、『個人賠償責任保険』にも入りましょう。

私の場合は自動車保険に以下の特約が含まれており、セットで個人賠償責任保険に加入できています。

▼補償特約

・日常生活賠償特約(無制限):この特約は日常生活における賠償責任を無制限にカバーします。

・ファミリーバイク特約(賠償タイプ):原付バイクを運転中の事故による賠償責任をカバーする特約。

・弁護士費用補償特約:交通事故に関連する法的費用をカバーする特約。

●個人賠償責任保険は、日常生活において他人にケガをさせたり、他人の財物を壊してしまったりして法律上の賠償責任を負った場合に、その損害賠償金を補償してくれる保険です。

・家庭内の事故や日常生活全般に適用されます。

・本人だけでなく、配偶者や子どもなど家族も補償対象になることが多い。

・示談交渉サービス付きで相手との交渉を保険会社が代行するため、処理がスムーズに進む。

※補償内容はそれぞれの契約によって異なりので、必ず確認しましょう。

▼想定されるケース例

・自転車事故:自転車で走行中に歩行者にぶつかり、ケガをさせてしまった場合。

・子どもによるトラブル:子どもが遊んでいた際に他人の家の窓ガラスを割ってしまった場合。

・ペットによるトラブル:飼っている犬が他人を噛んでケガをさせた場合。

▼注意点

・故意による事故や業務中の事故は補償対象外。

・保険金額や免責金額(自己負担額)は契約内容により異なる。

▼加入方法

個人賠償責任保険は、単独で加入することもできますが、多くの場合は『自動車保険』や『火災保険』、『クレジットカードの付帯保険』としてセットで加入できます。

もし、私や子どもが自転車事故を起こしても、ユタカの自動車保険の特約で賠償責任をカバーできるってことやね!

特に自転車事故では、高額賠償の判例が増えている!

上記のように、1億円近い賠償金が命じられた事例もあることを知っておこう!

(③生命保険)※自分が亡くなった時に、生活に困る家族がいる場合のみ

私は入っていません。

(18歳未満の子どもが2人いますが…)

※加入していない理由をここで書くと1つの記事になるほど膨大ですので、また別で書きます。

●生命保険は、契約者が死亡したり、高度障害状態になった場合に、遺族や本人に保険金を支払う仕組みの保険です。

例えば、

▼A家族の家族構成

Aさん(教師)、Aさん妻(パート)、子ども2人(6歳、4歳)

▼A家族の収入源

A手取り :約32万円

A妻手取り:約11万円

児童手当 :2万円(※月平均)

▼A家族の最低生活費:28万円

Aさんに不幸が起こり収入が途絶えると、生活が維持できず将来の子どもの学費も困ります。

このような場合に、Aさんは民間の生命保険に入るかどうかを検討する必要があります。

一方で、

▼B家族の家族構成

Bさん(教師)、Bさん妻(会社員)

▼B家族の収入源

B手取り :約30万円

B妻手取り:約27万円

▼B家族の最低生活費:25万円

Bさんに不幸が起こり収入が途絶えても、生活は維持できます。

つまり、お金の面で困ることはないでしょう。

このような場合には、Bさんは民間の生命保険に入る必要はないと考えられます。

一家の大黒柱に不幸が起こり、遺された家族がお金の面で困る場合は生命保険に入る必要があります。

画像引用元:リベラルアーツ大学|図解で分かるお金の基礎知識まとめ【貯める力-支出を減らす力-】|保険を正しく見直そう|https://liberaluni.com/gallery-save#3

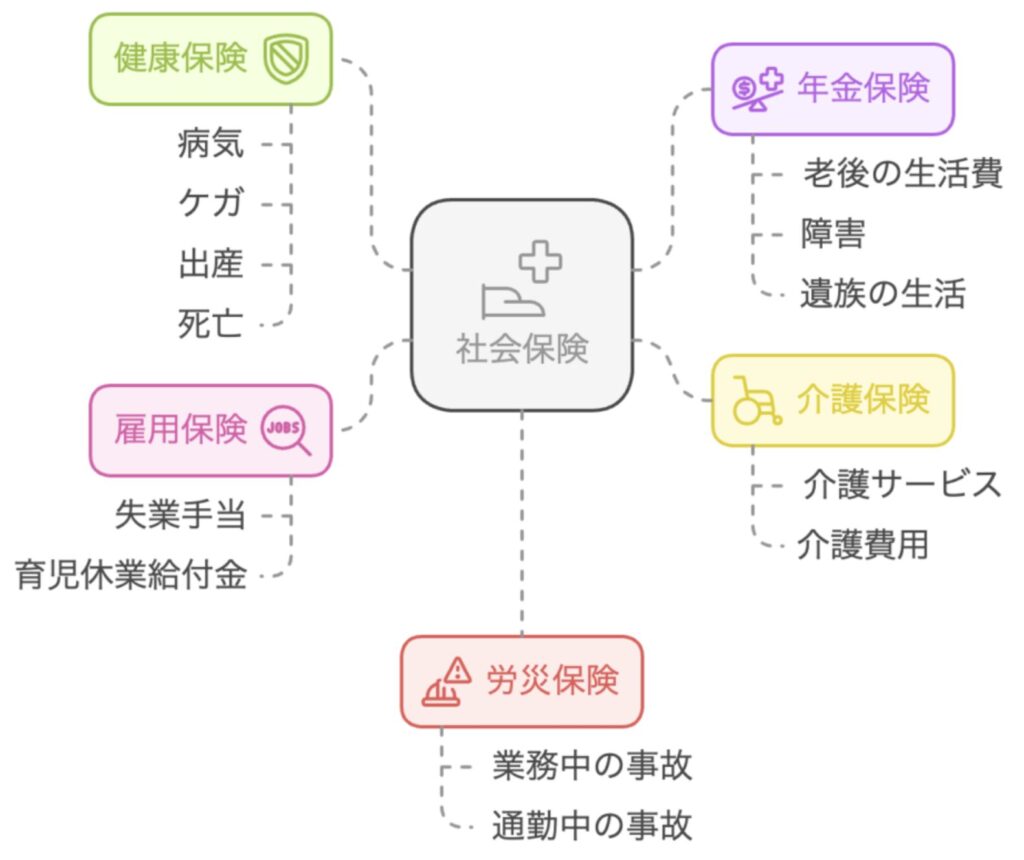

多くのリスクをカバーする制度 「社会保険」

日本は「皆保険(かいほけん)」の国!

健康や老後、失業といったリスクに対して、全国民が支え合う仕組みがある。

生活の最低限の保障を確保することで、安心して働いたり暮らしたりできますよね?

どのようなことを保障しているかは次の通りです。

●社会保険は、日本の公的保険制度の一つで、国民の生活を支えるために設けられた仕組みです。

主に病気や老後、失業、介護などのリスクに備えるために、個人や企業が保険料を支払い、その対価として給付を受けることができます。

年金保険:老後の生活費、障害が生じた場合の生活費、死亡後の遺族の生活を支える。

介護保険:高齢者の介護サービス、介護費用を軽減。

労災保険:業務中や通勤中の事故や病気に備える。

社会保険は基盤となる重要制度だね!!

①『社会保険』でほとんどの不安をカバー

②保障外の部分を『貯金』や『民間保険』で不安をカバー

という順番が正しいで!

結論:まずは「社会保険」→足りない場合は「貯金」or「民間保険」

この記事では、「保険の役割」や「適切な保険の選び方」を解説しました。

- 保険の役割を考える

- 保険の仕組みを理解する

- 社会保険の内容を確認する

- 自分の人生のリスクを洗い出す

- リスクへの備えを確認する

- 不足分の補い方を計画する

- 必要ならば民間保険を選ぶ

確率は超低いけど、起こったら生活が破綻するに備えるために保険に入ります。

すべてのリスクを保険でカバーする必要はなく、必要に応じて社会保険、貯金、そして最小限の民間保険を選択しましょう。

基本の考え方は次の通りです。

①ほとんどの不安は「社会保険」で保障する。

②「貯金」or「民間保険」で補償する。

不必要な民間保険に加入しない!

必要な民間保険は次の3つのみです。

- 火災保険

- 対人・対物の損害保険(自動車保険/自転車保険)

- (生命保険)※自分が亡くなったときに、生活に困る家族がいる場合のみ

日常生活や家族構成に応じた柔軟な対応を心がけるようにしましょう。

教師であるあなたは知っている!そして、生徒に語ってきたはずです!

「素直にコツコツ頑張れる人が最終的に良い結果を得られる」と。

『経済的』余裕を手に入れるための勉強を始めるあなたは『生徒』です。

素直に受け入れてみましょう。

そして、コツコツ1つずつ行動しましょう。

そうすれば、気付けば私が掲げる『豊か先生』になれているはずです。

「生活(お金)のために教師をやめられない・・・」ではなく、

「教師という仕事から得られる価値のために働きたい」という先生にあふれた職場になると、ステキな教育環境になると本気で信じています。

ぜひ、みなさんが「豊か先生」となり、充実した人生を過ごしていただけたら、同じ先生である私も嬉しいです。(*^^*)

ブログを通じて、教師としての考え方やノウハウを共有するだけでなく、将来を担う子どもたちや教育現場に少しでも良い影響を与えられるよう、今後もコツコツと発信を続けていきます。

このブログが、読んでくださる方々にとって「気づき」や「ヒント」となれば幸いです。

最後まで読んでいただき、ありがとうございました(^^)

おわり。

コメント