絶対に無いことを願うけど、もし旦那が若くして亡くなってしまったら、残される私たちの生活はどうなるんだろう?

もし自分が亡くなってしまったとき、残された家族が生活していけるのか不安ですよね?

私は公立学校共済組合の制度は最強だと思っています。

しかし、この制度について研修や説明もなく、定期的に冊子が机上に置かれているだけですよね?

私たちは毎月の給料から天引きされているにもかかわらず、その制度を詳しく理解できていないのが現状です。

このような「心に余裕を持って安心して働くために必要な知識」は、自治体の初任者研修で扱うべき内容でしょう。

人は、自分に余裕があるからこそ他人のために頑張れるものです。

教師には熱い心を持ち、子どもたちのために一生懸命働く素敵な方がたくさんいます。

私自身もそんな素晴らしい先生方との出会いを通じて、多くのことを学び、今があります。

しかし、「共済のHP、ややこしくて読んでもよくわからない!」という声をたくさん聞いてきました。

私自身も強くそう思います!

普段、家電の説明書を最初から最後まで読むタイプの私ですが、共済の制度を理解するのに苦労しました。

教師の保障はとても手厚いのに、その事実がほとんど知られていないのは大問題です!

「これはアカン!」

私は一人でも多くの先生にこの制度を知ってほしいと思い、情報発信をしています。

共済制度を知ることが、心の余裕につながると信じています。

- 『教師として長年頑張っている人』

- 『教師になりたての人』

- 『これから教師を目指す人』

すべての先生に、ぜひ知ってほしい!

- 「共済のHPを見たことはあるけれど、よく分からなかった」という人

- 「そもそも見たことない」という人

このような方が「なるほど」となるようにしたい!

そんな思いを込めて、わかりやすく解説していきます(^^)

2024年にプライベートでFP3級の資格を取得するために、共済制度を隅々まで確認しました。

詳しいユタカ先生のプロフィールはこちらから

今回は『一家の大黒柱が亡くなってしまったときの遺族年金制度』について解説します。

社会保険については全7回に分けて確認します。(今回は第3回目)

今回の内容を読むと次の4つのメリットが得られます。

1️⃣ 結果が出る

遺族年金のおよその額を知ることができます。

2️⃣ミスしない

もしもの時に適切な保障を受けられ、必要な手続きを迷わず進められます。

3️⃣お金や時間をムダにしない

知らずに受給できなかったという事態を防ぎ、経済的な損失を避けられます。

4️⃣安心安全

安心して働ける環境を整え、万が一の時も家族の生活を守れます。

遺族年金は世帯状況によって異なるから個別で計算しなければいけません。

この複雑な計算を「だれでも、無料で、簡単に、自動計算」してくれるようにしてみました。

ぜひ、ご自身の場合で試してみてください。

自分の遺族年金をChatGPTで計算

手順①:下記の文章をコピーし、ChatGPTに貼り付けましょう。

手順②:【かっこ】内の条件を入力しましょう。

私は公立学校の教員です。もし、私が死亡した際に遺族年金がだれにいくら給付されるのか計算したいです。

もし、受給者がパートナー(夫or妻)の場合は65歳までの受給額(月額&年額)を1年毎に一覧表にしてください。一覧表の項目は「年号」「遺族基礎年金」「遺族厚生年金」「中高齢寡婦加算額」「経過的職域加算額」「合計(年額)」「合計(月額)」です。

現在の年齢:【●歳】です。

家族構成:【私、妻(●歳)、子1(●歳:障害なし)、子2(●歳:障害なし)】です。

私の障害等級:【1級 or 2級 or 3級 or 障害なし】です。

死亡日:【令和●年●月】です。

年金加入期間:【国民年金の保険料を納めた期間が3分の2以上・国民年金の保険料を直近1年間に未納あり】です。

共済組合の加入期間(職歴):【●年●月〜現在】です。

これまでの平均給与:平均給与はわかりませんが、【初任時の標準報酬月額は280,000円(02級017号給)現在の標準報酬月額は440,000円(02級060号給)】です。

遺族基礎年金について

・「子のいる配偶者」または「子のみ」が対象です。

・68歳以上の方(昭和31年4月1日以前生まれ)は、813,700円です。

・67歳以下の方(昭和31年4月1日以後生まれ)は、816,000円です。

・子の加算額は1,2人目の子は1人につき、234,800円です、3人目以降の子は1人につき、78,300円です。

※子の加算は18歳到達年度の3月31日までです。

※この加算は子どもが障害等級1級または2級であるときは、20歳まで延長されます。

※子どもがいない配偶者は遺族基礎年金は支給されない。

※末の子どもが18歳到達年度以降は「子どもがいない配偶者」とする。

報酬比例部分について

・計算式は平均標準報酬額×被保険者期間(年)×0.005481×4分の3です。

・共済組合の加入期間が300月(25年)に満たない場合は、300月(25年)加入したものとして計算する。

中高齢寡婦加算額について

・40歳以上65歳未満の妻であるとき、令和6年度の年額は612,000円です。

※遺族基礎年金が支給される場合は中高齢寡婦加算額は停止される。

※65歳以上の場合は老齢年金と遺族年金のどちらか高いほうが優先的に支給される。

経過的職域加算額について

・平成27年9月以前に公務員などの組合員期間がある人が亡くなった場合、「遺族厚生年金」の受給権がある遺族に支給されます。

・亡くなった方の退職共済年金や障害共済年金の4分の3に相当する額が支給されます。

・平成7年10月1日以降の死亡者には、段階的に2分の1まで減少する。

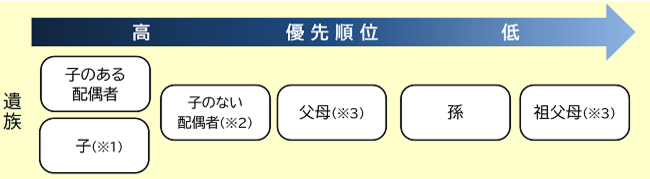

遺族厚生年金は次の①〜④のうち最も優先順位が高い人が受け取る。

①子のあるは配偶者(夫・妻)、子(18歳の年度末までor20歳未満で障害等級1級・2級)、内縁関係の配偶者、胎児

②父母(55歳以上、受給開始は60歳から)

③孫(18歳の年度末までor20歳未満で障害等級1級・2級)

④祖父母(55歳以上、受給開始は60歳から)

※30歳未満の子のない妻は5年間のみ受給可能

※子のない夫の受給開始は60歳から

※夫・父母・祖父母は55歳以上であること

※子・孫は未婚であること

もし私が令和7年3月に亡くなった場合は次の通りです。

妻が、月額約8.1万円〜13.7万円受給できるとわかったよ!

制度の内容を詳しく知りたい方は、以下も読んでみてください。

多くのリスクをカバーする制度「社会保険」

●社会保険は、日本の公的保険制度の一つで、国民の生活を支えるために設けられた仕組みです。

主に病気や老後、失業、介護などのリスクに備えるために、個人や企業が保険料を支払い、その対価として給付を受けることができます。

年金保険:老後の生活費、障害が生じた場合の生活費、死亡後の遺族の生活を支える。

(今回はココ)

介護保険:高齢者の介護サービス、介護費用を軽減。

労災保険:業務中や通勤中の事故や病気に備える。

詳しくはこの記事で解説しています。

【教員夫婦に必要な保険は?】生活を守りつつ無駄をなくすための考え方を徹底解説!

遺族年金とは(教師は2階建て)

遺族年金とは、『家族の生計を支えていた人が亡くなったときに、残された遺族の生活を支えるために支給される公的年金』のことです。

①国民年金の「遺族基礎年金」と②厚生年金の「遺族厚生年金」の2階建てになっています。

”年金”と名前についていますが、子どものいる配偶者や一定の条件を満たす遺族が受給できます。

経過的職域加算額とは?

公務員の年金制度が厚生年金に統一される前の特例措置です。

平成27年10月から公務員の共済年金が厚生年金に統一されました。

平成27年9月以前に公務員などの組合員期間がある人が亡くなった場合、「遺族厚生年金」の受給権がある遺族に支給されます。

● 亡くなった方の退職共済年金や障害共済年金の4分の3に相当する額が支給される

● 平成7年10月1日以降の死亡者には、段階的に2分の1まで減少する

遺族厚生年金(2階部分)

遺族厚生年金の受給条件

以下の4つの条件のいずれかを満たせば受けとれます。

①厚生年金被保険者が亡くなった場合

次の条件1もしくは条件2をみたしていること

条件1:国民年金の加入期間のうち3分の2以上の期間で、保険料を納めているか、免除を受けている

条件2:直近1年間に国民年金の保険料の未納がない

②厚生年金被保険者期間中に初診日がある病気やケガが原因で死亡した場合(初診日から5年以内)

初診日とは病気やケガについて初めて医師の診療を受けた日のこと

③障害等級1級または2級の障害厚生年金の受給者が死亡した場合

④受給資格期間が25年以上ある老齢厚生年金の受給者が死亡した場合

老齢厚生年金は「10年以上」で受給できる

しかし遺族厚生年金は、「25年以上」の期間が必要

【2つ以上の厚生年金被保険者期間がある場合】

- 亡くなった人が複数の厚生年金(例:会社員時代と公務員時代など)に加入していた場合、それぞれの加入期間を1つにまとめて遺族厚生年金を決定する。

- どの制度で年金が支給されるかは、死亡時に加入していた制度(または直近の制度)によって決まる。

- それぞれの加入期間に基づいた年金額を「中間額」として計算し、「年金決定通知書」に記載される。

つまり、「複数の厚生年金に加入していても、まとめて計算し、1つの年金として支給される」という仕組みです。

詳しい内容を見たいという方は、公立学校共済組合(遺族の年金)のしくみをご確認ください。

ややこしく細かい条件もたくさんあるので、実際に受給を検討しなければいけない状況になったら、年金事務所へ相談しましょう。

①夫・妻・子 ②父母 ③孫 ④祖父母のうち最も優先順位の高い人が受給者

● 遺族厚生年金を受け取れる人は1人のみです。

↳亡くなった人に生計を維持されていた遺族のうち、最も優先順位の高い人が受給者となります。

①『夫・妻・子』

・子のある配偶者(夫・妻)

・子(18歳年度末or20歳未満で障害等級1級・2級)

・内縁関係の配偶者

・胎児

※「子のある妻」または「子のある55歳以上の夫」が遺族厚生年金を受け取っている間は、「子」には遺族厚生年金は支給されない。

※「子のない配偶者」は次のような特例があります。

・「30歳未満の子のない妻」➡5年間のみ受給可能

・「子のない夫」➡受給開始は60歳から

↳遺族基礎年金を受給できる場合は55歳から可能

②『父母』

・55歳以上、受給開始は60歳から

③『孫』

・18歳年度末or20歳未満で障害等級1級・2級

④『祖父母』

・55歳以上、受給開始は60歳から

受給資格のポイント

✅️ 遺族基礎年金と遺族厚生年金は併給できる。

✅️ 夫・父母・祖父母は55歳以上であること。

✅️ 子・孫は未婚であること。

報酬比例部分の受給金額

受給する年金額のうち、働いていた期間の給与や賞与(報酬)に基づいて計算される部分のこと。

● 死亡人の老齢厚生年金の報酬比例部分の4分の3の額が遺族厚生年金となる。

● 加入期間が300月(25年)に満たない場合は、300月(25年)加入したとして計算される。

● 65歳以上の遺族の場合は①②どちらかのうち、最も有利な金額が支給される。

①死亡人の老齢厚生年金の報酬比例部分の4分の3の額

②死亡人の老齢厚生年金の報酬比例部分の2分の1の額と自分の老齢厚生年金の額の2分の1の額を合算した額

※平均標準報酬額は、厚生年金に加入していた期間中の月給(標準報酬月額)や賞与(標準賞与額)の平均額

※被保険者期間は、厚生年金に加入していた期間の長さ

※乗率は、現在の厚生年金制度では0.5481%

中高齢寡婦加算額の受給金額

40歳以上65歳未満の妻 ➡ 61万2000円(令和6年度)

⚠️2つの注意点⚠️

①遺族基礎年金が支給される場合は中高齢寡婦加算額は支給されない

②65歳以上の場合、老齢年金と遺族年金のどちらか高い方が優先的に支給される

遺族基礎年金(1階部分)

遺族基礎年金の受給条件

「子のいる配偶者」または「子のみ」が対象です。

※「子のいない配偶者」は、遺族基礎年金を受給できない。

⭕️受給できるケース

・配偶者 + 子(子と生計を同じくしていることが条件)

・子のみ(両親がともに亡くなった場合も支給対象)

❌️受給できないケース

・子どものいない配偶者

・成人(18歳到達年度末以降)の子のみが残る場合

遺族基礎年金の受給金額

● 68歳以上の方(昭和31年4月1日以前生まれ)

↳813,700円

● 67歳以下の方(昭和31年4月1日以後生まれ)

↳816,000円

子の加算の受給条件

18歳到達年度末までの生計を維持している子ども。

※子どもが障害等級1級or2級なら20歳まで延長。

子の加算の金額

● 1人目、2人目の子

↳1人につき234,800円

● 3人目以降の子

↳1人につき78,300円

子ども手当は支給される

子ども手当(児童手当)は別の制度やから支給される!

15歳に到達した後の最初の3月31日までの子が対象。

・3歳未満

↳月額15,000円

・3歳以上~小学校修了前(第1子・第2子)

↳月額10,000円

・3歳以上~小学校修了前(第3子以降)

↳月額15,000円

・中学生

↳月額10,000円

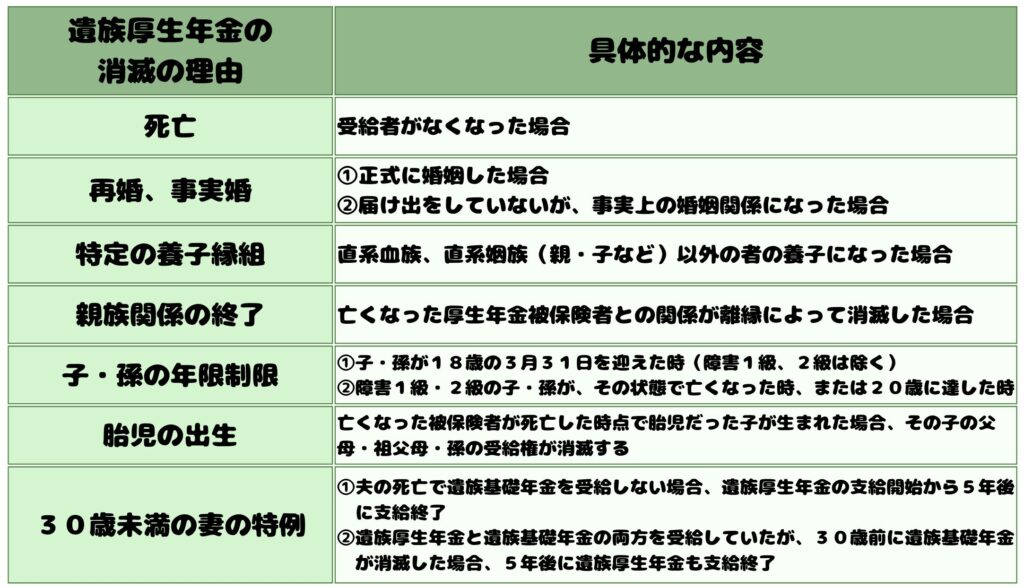

遺族厚生年金の受給権が消滅する条件

受給者が次のいずれかの事由に該当すると、遺族厚生年金の受給権が消滅します。

詳しい内容を見たいという方は、遺族厚生年金の失権をご確認ください。

詳細な条件や個別のケースについては、日本年金機構や年金事務所に相談するのが確実です。

公立学校共済組合は最強!!

今回は、自分が亡くなった場合の遺族年金額を簡単に自動で計算し、およその受給額を把握しました。

「よくわからない、でも不安だな…」

「保険に入っておけば安心だな!」

この考えで民間保険に加入は筋が悪いです。

感情で判断するのではなく、理性で判断しましょう。

また、制度についても詳しく解説しました。

厚生年金や国民年金の加入状況によって受給できる年金が異なるため、事前に確認しておくことが大切です。

特に中高齢寡婦加算などの追加給付についても理解し、適切な手続きを行いましょう。

ポイント①:遺族年金が受給できる

ポイント②:配偶者(妻)や子どもに応じて加算

ポイント③:加入期間が短い場合でも、25年加入したものとして計算される。

教師であるあなたは知っている!そして、生徒に語ってきたはずです!

「素直にコツコツ頑張れる人が最終的に良い結果を得られる」と。

『経済的』余裕を手に入れるための勉強を始めるあなたは『生徒』です。

ぜひ、自分の場合はいくらの保障があるのかを計算してください。

それをしなければ、本当に必要な民間保険を判断できません。

素直に受け入れてみましょう。

そして、コツコツ1つずつ行動しましょう。

そうすれば、気付けば私が掲げる『豊か先生』になれているはずです。

「生活(お金)のために教師をやめられない・・・」ではなく、

「教師という仕事から得られる価値のために働きたい」という先生にあふれた職場になると、ステキな教育環境になると本気で信じています。

ぜひ、みなさんが「豊か先生」となり、充実した人生を過ごしていただけたら、同じ先生である私も嬉しいです。(*^^*)

ブログを通じて、教師としての考え方やノウハウを共有するだけでなく、将来を担う子どもたちや教育現場に少しでも良い影響を与えられるよう、今後もコツコツと発信を続けていきます。

このブログが、読んでくださる方々にとって「気づき」や「ヒント」となれば幸いです。

最後まで読んでいただき、ありがとうございました(^^)

おわり。

{kind=link}

コメント