公立学校の教師は『公立学校共済組合』に加入していて、病気やケガをしたときの保障がメチャクチャ手厚いって知ってる!?

詳しくは知らないな⋯。

個人的には公立学校共済組合の制度は最強だと思っています。

しかし、この制度について研修や説明もなく、定期的に冊子が机上に置かれているだけですよね?

私たちは毎月の給料から天引きされているにもかかわらず、その制度を詳しく理解できていないのが現状です。

このような「心に余裕を持って安心して働くために必要な知識」は、自治体の初任者研修で扱うべき内容でしょう。

人は、自分に余裕があるからこそ他人のために頑張れるものです。

教師には熱い心を持ち、子どもたちのために一生懸命働く素敵な方がたくさんいます。

私自身もそんな素晴らしい先生方との出会いを通じて、多くのことを学び、今があります。

しかし、「共済のHP、ややこしくて読んでもよくわからない!」という声をたくさん聞いてきました。

私自身も強くそう思います!

普段、家電の説明書を最初から最後まで読むタイプの私ですが、共済の制度を理解するのに苦労しました。

教師の保障はとても手厚いのに、その事実がほとんど知られていないのは大問題です!

「これはアカン!」

私は一人でも多くの先生にこの制度を知ってほしいと思い、情報発信をしています。

共済制度を知ることが、心の余裕につながると信じています。

- 『教師として長年頑張っている人』

- 『教師になりたての人』

- 『これから教師を目指す人』

すべての先生に、ぜひ知ってほしい!

- 「共済のHPを見たことはあるけれど、よく分からなかった」という人

- 「そもそも見たことない」という人

このような方が「なるほど」となるようにしたい!

そんな思いを込めて、わかりやすく解説していきます(^^)

2024年にプライベートでFP3級の資格を取得するために、共済制度を隅々まで確認しました。

詳しいユタカ先生のプロフィールはこちらから

以下が今回の記事の結論です。

最強ポイント①:医療費が原則3割負担

最強ポイント②:自己負担上限額は2万5千円

最強ポイント③:病気やケガで働けなくても、最大1年6ヶ月、月16万〜24万程度の手当てがでる

なんとなく凄いってことは伝わってくるけど、イメージがわかないな…。

ユタカ家の場合ならどうなるかを具体的に触れていくから、最後まで読むとイメージできるよ!

本記事は公立学校共済組合のHPの内容やFP3級資格取得までに学んだことや実践をもとに書きます。

「そもそも、FPって何?」

という方は『日本FP協会|FP資格取得を目指す|ファイナンシャル・プランナー(FP)とは』をご確認ください。

今回は『公立学校の教員は医療費軽減や高額療養費制度、働けない時の支給があるから安心して働ける』ということを解説します。

社会保険については全7回に分けて確認します。(今回は第1回目)

今回の内容を読むと次の4つのメリットが得られます。

1️⃣ 結果が出る

万が一の時も制度を活用し、家族の生活を安定させることができます。

2️⃣ミスしない

もしもの時に適切な保障を受けられ、必要な手続きを迷わず進められます。

3️⃣お金や時間をムダにしない

知らずに受給できなかったという事態を防ぎ、経済的な損失を避けられます。

4️⃣安心安全

安心して働ける環境を整え、万が一の時も家族の生活を守れます。

多くのリスクをカバーする制度「社会保険」

●社会保険は、日本の公的保険制度の一つで、国民の生活を支えるために設けられた仕組みです。

主に病気や老後、失業、介護などのリスクに備えるために、個人や企業が保険料を支払い、その対価として給付を受けることができます。

年金保険:老後の生活費、障害が生じた場合の生活費、死亡後の遺族の生活を支える。

介護保険:高齢者の介護サービス、介護費用を軽減。

労災保険:業務中や通勤中の事故や病気に備える。

詳しくはこの記事で解説しています。

【教員夫婦に必要な保険は?】生活を守りつつ無駄をなくすための考え方を徹底解説!

公的医療保険の基礎(会社員や公務員は『健康保険』)

日本の公的医療保険の趣旨は、『すべての人が安心して必要な医療を受けられるようにすること』です。

- 所得や年齢に関係なく、誰でも平等に医療を受けられるようにする。

- 必要最低限の保障を提供しながら、財源や公平性にも配慮する仕組みを採用している。

- 保険料をみんなで少しずつ出し合い、助け合いの仕組み(相互扶助)をつくっている。

- 病気やケガをしたときに、医療費の自己負担を減らすことで、経済的な負担を和らげる。

公的医療保険は『病気やケガがあっても安心して暮らせる社会』をつくるという目的のために設けられているよ!

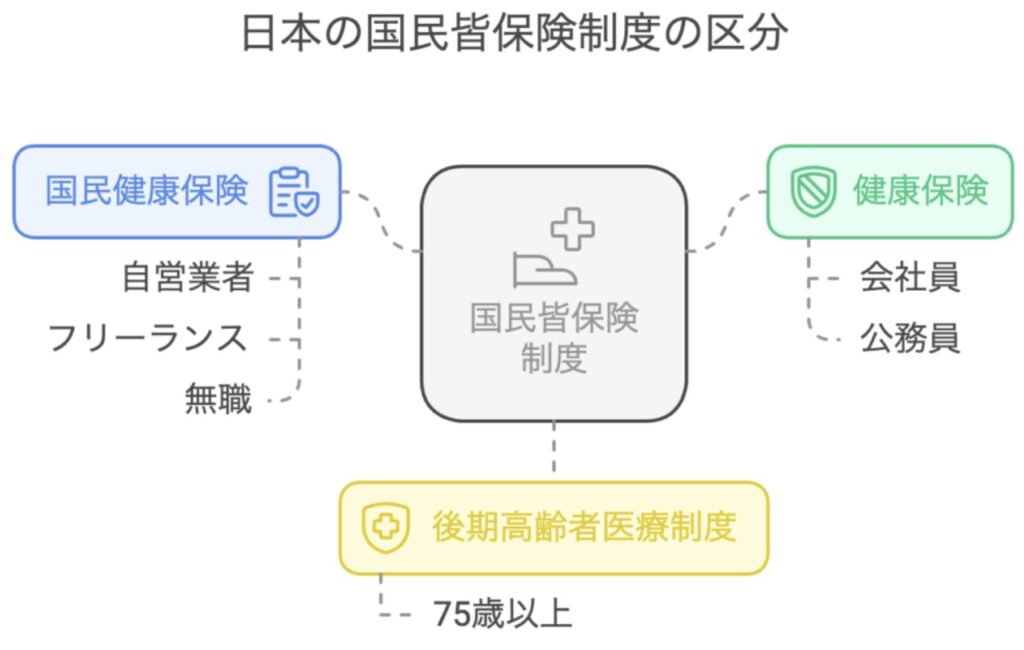

日本は国民皆保険

国民皆保険とは、日本に住んでいる全ての人が何らかの公的な医療保険に必ず入っている制度のことです。

職業や年齢に応じた区分に分けられてます。

①健康保険(会社員や公務員などが対象)

②国民健康保険(自営業者やフリーランス、無職の人などが対象)

③後期高齢者医療制度(75歳以上の人が対象)

区分ごとに保険料や給付内容が異なりますが、どの保険も基本的な医療保障は共通しています。

例えば、ユタカ家の場合

『妻(教師)➡健康保険』、『子➡ユタカの健康保険に加入』です。

子どもを健康保険の扶養に入れるための条件

✅️ 年齢

・原則として年齢制限はなし

・未就学児や未就労の子どもは基本的に対象

✅️ 収入

・子の収入が年間130万円未満であること

↳親が60歳以上または障害者の場合は180万円未満

・子が無収入の場合は問題なく扶養に入れられる

✅️ 生計維持

・親が子どもの生活費を主に負担していること

↳親と同居し、生活費の大部分を親が支えている

補足

・学生でも収入が一定以下であれば扶養に入れる

・子の収入が年間130万円以上の収入がある場合は扶養から外れる可能性あり

・子が結婚して配偶者の扶養に入る場合は、親の扶養から外れる

理念は必要最小限・平等

全ての人が基本的で必要な医療サービスを受けられるようにしつつ、過度な給付は抑えるという考え方です。

●命や健康を守るために必要不可欠な医療はしっかり保障されるが、美容整形や自由診療などの贅沢な医療は対象外。

●患者も医療費の一部を負担することで、ムダな受診や過剰な医療費の発生を防ぐ仕組み。

●負担が重くなりすぎないように調整されており、医療費が高額になった場合は一定額を超えた分が払い戻される。

●多くの人が保険料を支払い合うことで、財政の健全性を保ち、長期的に運営できる制度を目指す。

健康保険証を持っていれば、医療機関は全国どこでも自由に選ぶことが出来ます。

職業や所得などが理由で、病院・医師に治療を断られるということはないし、治療費が変わるということもないです。

日本は『誰でも平等に医療サービスを受けられる』国です。

相互扶助の仕組み

健康な人が保険料を支払い、その一部が病気やケガで医療費が必要な人に使われます。

これにより保険料を払う全員がリスクを分け合うことで、どんな人でも必要な医療を受けられる仕組みが作られています。

私たち教師も、毎月の給料から天引きされています。

※『税・社会保険料』の項目を確認してみましょう。

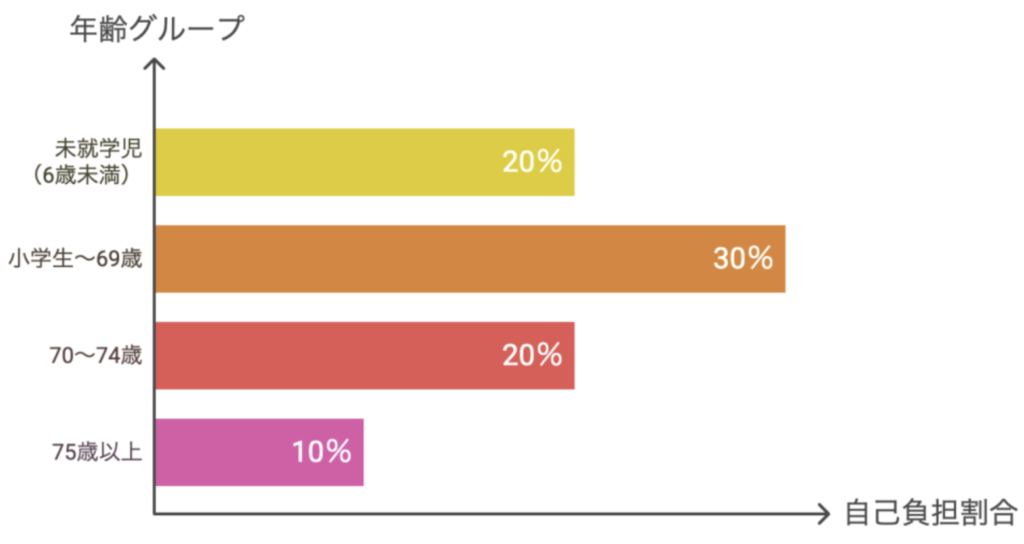

自己負担は原則3割

医療費の自己負担割合は年齢や所得ごとに異なります。

●未就学児(6歳未満):2割負担

●小学生〜69歳:3割負担

●70〜74歳:2割負担

●75歳以上:1割負担

※未就学児(6歳未満)について、多くの自治体では子ども医療費助成制度があり、窓口負担が実質無料または低額負担になる場合がある。

※70〜74歳で一定以上の所得がある人は3割負担

↳単身世帯は370万円以上

↳夫婦世帯は520万円以上

※75歳以上で一定以上の所得者は3割負担

課税所得が145万円以上の人で

↳単身世帯で収入が383万円以上

↳複数世帯で520万円以上

例えば、ユタカ家の場合

『ユタカと妻→3割負担』、『子→自治体の医療費助成制度あり』です

治療費が1万円でも、私たち患者が窓口で支払うのは3割の3000円だね!

つまり手術・入院で1ヶ月100万円かかったとすると、30万円ってこと?

原則3割負担のところは理解があってる。

でも、100万円の3割である30万円については、実際は2万5千円で済むで!

高額療養費制度

高額療養費制度は医療費が高額になった場合に、一定額を超えた分を後で払い戻す仕組みのことです。

つまり、実際の医療費の負担が軽減します。

●制度の目的

医療費の自己負担が高額になった際に、経済的な負担を軽減することです。

重い病気や手術などで高額な医療費がかかっても、家計への影響を抑えることができます。

●給付の仕組み

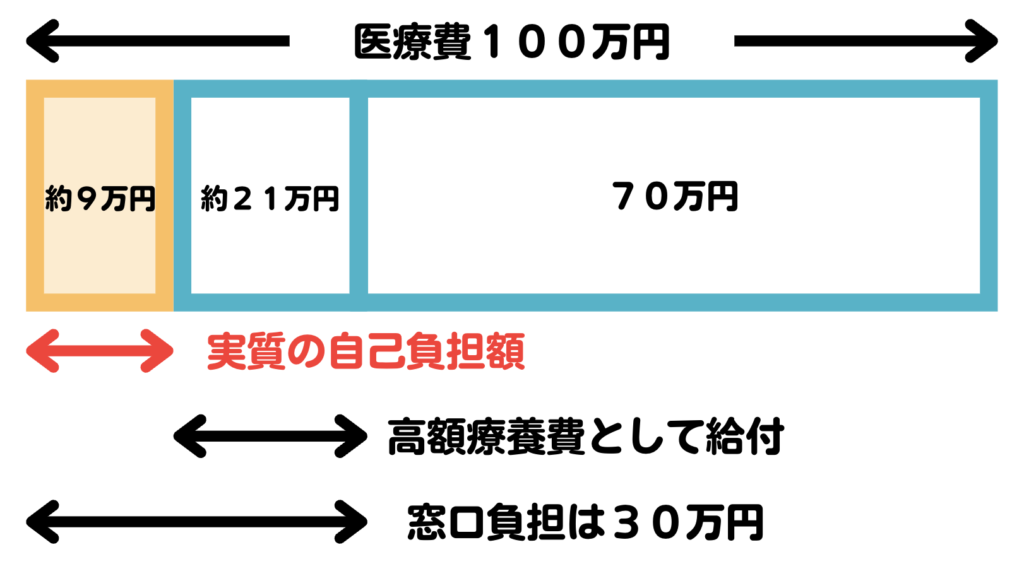

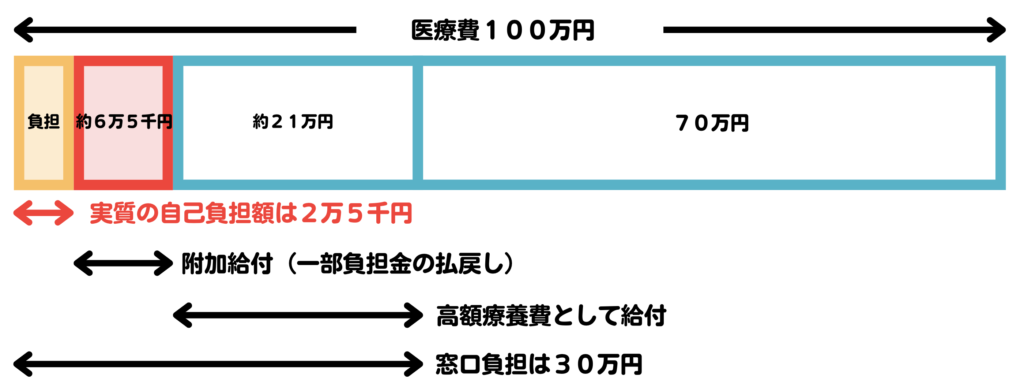

さきほどの例で確認してみましょう。

①ある月の医療費は100万円で、自己負担額が3割の30万円だとする。

②ユタカの標準報酬月額は給与支給明細書を確認すると『ウ 28万円以上53万円未満』に該当する。

③80,100円 + (100万円-267,000円) ✕ 1%

=80,100円 + 7,330円

=87,430円 が実質負担額。

④窓口で30万円支払うが、(30万円-87,430円) = 212,570円は後で返ってくる。

自己負担額は約9万円と出たね

2万5千円じゃないやん!

まだ話の途中やで!

『附加給付(一部負担金の払戻し)』という神制度がある!

附加給付(一部負担金の払戻し)で自己負担額は2万5千円

附加給付を把握してる人はメチャクチャ少ないと思うから、みんなに知ってほしい!

附加給付制度は高額療養費制度に基づいて、患者が1ヶ月の医療費自己負担額が一定の上限額を超えた場合に、超過分が支給される仕組みのことです。

つまり、2万5千円を超えた分を保険者(公立学校共済組合)が負担してくれます。

くわしくは、公立学校共済組合定款の11ページ目の9から附加給付(一部負担金の払戻し)について記載されています。

- 条件

各診療月における一部負担金の額が以下を超える場合、超過分が払戻しの対象となる。

通常所得者:2万5千円

上位所得者:5万円 ※標準報酬月額53万円以上 - 高額療養費の控除後の払い戻し

高額療養費が支給される場合、支給後の自己負担額が上記の基準を超えるとき払戻しを行う。 - 例外的条件

高額療養負担額と特定合算対象額の計算方法が特に定められている場合は、それに基づいて計算を行い超過額がある場合のみ払戻しを実施。

つまり、1ヶ月の医療費自己負担額は最大で2万5千円で済むってこと!

※標準報酬月額が53万円以上の人は5万円

ん〜、具体的な数字で教えて?

①ある月の医療費は100万円で、自己負担額が3割の30万円だとする。

②ユタカの標準報酬月額は給与支給明細書を確認すると『ウ 28万円以上53万円未満』に該当する。

③80,100円 + (100万円-267,000円) ✕ 1%

=80,100円 + 7,330円

=87,430円 が実質負担額。

④窓口で30万円支払うが、(30万円-87,430円) = 212,570円は後で返ってくる。

自己負担額は約9万円と出たけど、2万5千円を超えているから…

⑤実質負担額は87,430円 → 25,000円 となる。

⑥つまり、窓口で30万円を支払うが、275,000円(100円未満切り捨て)が後で返ってきます。

なるほど!

100万円の医療費がかかるとなっても、実質負担額は2万5千円で済むんだ!

ある程度の貯金で備えておけば安心ってことだね!

詳細は大阪支部にログインし、組合員専用ページで『附加給付』で検索してみてください。

(※『付加』だと見つからないので、入力間違いに気をつけてください)

一番上に表示されている短期給付についてのPDFの中に附加給付についての説明があります。

✅️補足

● 附加給付は自動給付です。

➡ 組合員が申請しなくても自動的に支給されます。

● 流れとしては次のような感じです。

①医療機関で診療を受ける。

②窓口で自己負担分(原則3割)を支払う。

③3か月後に共済組合から、支給対象の金額が口座に振り込まれる。(毎月15日)

● 組合員の場合 → 「一部負担金払戻金」

● 被扶養者の場合 → 「家族療養費附加金」

これに関しては、初任者研修で扱うべき内容やと思ってる!!

傷病手当金:月額約16万〜24万の手当てを最長1年6ヶ月受給

傷病手当金は、病気やケガで療養するために勤務ができず、給与が減額された場合に生活を保障するために支給される給付です。

対象

● 病気やケガで、仕事を続けることができない場合

給付期間

● 病気やケガにより勤務ができなくなった4日目から1年6か月間(結核性疾患の場合は最長3年)

※待機期間として最初の3日間は支給されません

給付額(1日あたり)

● 組合期間が12か月以上の場合

※ 給与や他の手当(出産手当金や障害厚生年金)がある場合は、その額を控除した金額が支給されます。

公立学校共済組合の傷病手当金には、1日あたりの上限額が設けられています。

具体的な上限額は、支給開始日の属する年度の前年度9月30日時点での全組合員の平均標準報酬月額に基づいて計算されます。

例えば、令和4年度の場合、この平均標準報酬月額は410,000円とされています。したがって、1日あたりの上限額は約12,424円となります。

もし私が業務外の病気やケガで療養のために働けなくなってしまい、1年6ヶ月間、傷病手当金をもらう場合で計算してみます。

標準報酬月額=50万円、組合期間=12ヶ月以上

日額 = 50万円÷22✕3分の2 = 約1万5千円

上限額を超えているので、約1万2千円とする

1ヶ月間の勤務日が20日間とすると

月額 = 1万2千円 ✕ 20日間 = 24万円が給付

この額を1年6ヶ月間も支給されるの!?

計算上そうなるな〜(^^)

2年目のときは標準報酬月額が28万円やったから、

計算してみると1ヶ月あたり16万8千円程度もらえるで!

公立学校共済組合は最強!!

最強ポイント①:医療費が原則3割負担

最強ポイント②:自己負担上限額は2万5千円

最強ポイント③:病気やケガで働けなくても、最大1年6ヶ月、月16万〜24万程度の保障

教師であるあなたは知っている!そして、生徒に語ってきたはずです!

「素直にコツコツ頑張れる人が最終的に良い結果を得られる」と。

『経済的』余裕を手に入れるための勉強を始めるあなたは『生徒』です。

素直に受け入れてみましょう。

そして、コツコツ1つずつ行動しましょう。

そうすれば、気付けば私が掲げる『豊か先生』になれているはずです。

「生活(お金)のために教師をやめられない・・・」ではなく、

「教師という仕事から得られる価値のために働きたい」という先生にあふれた職場になると、ステキな教育環境になると本気で信じています。

ぜひ、みなさんが「豊か先生」となり、充実した人生を過ごしていただけたら、同じ先生である私も嬉しいです。(*^^*)

ブログを通じて、教師としての考え方やノウハウを共有するだけでなく、将来を担う子どもたちや教育現場に少しでも良い影響を与えられるよう、今後もコツコツと発信を続けていきます。

このブログが、読んでくださる方々にとって「気づき」や「ヒント」となれば幸いです。

最後まで読んでいただき、ありがとうございました(^^)

おわり。

コメント