教員として働いていると仕事の忙しさに追われ、将来のことをじっくり考える時間がなかなか取れませんよね?

特に親の介護や、自分自身の老後のことを考えたとき、

🤷♀️「公的な制度だけで本当に大丈夫なのか?」

と不安になることもあるのではないでしょうか。

教員は公的な介護保険制度に加入していますが、それだけで十分でしょうか?

👤「親の介護費用はどれくらいなんだろう⋯」

👤「自分が将来、介護を受けるときに必要なお金は⋯」

このようなシミュレーションをしたことはありますか?

民間の介護保険に入ることで、そうした不安を軽減できるのでしょうか?

今回は『公的な介護保険制度と教員が民間の介護保険に加入しなくてもよい理由』について解説します。

✅️ 親の介護にかかる具体的な費用と備え方がわかる

✅️ 介護費用のシミュレーションができ、将来の資金計画に役立つ

そんな内容となっています。

🙋 介護に関する経済的負担の不安をなくしたい

という方は必見です。

今回を含めて社会保険について全7回に分けて確認します。(今回は第7回です)

以下が今回の記事の結論です。

✅ 介護保険の仕組み

↳ 40歳以上の全員が加入し、要介護状態になった際に訪問介護や施設入所などの費用を補助する制度。

↳ 65歳以上は全ての要介護状態で適用されるが、40〜64歳は特定疾病が条件となる。

✅ 介護サービスの種類

↳ 在宅介護サービス(訪問介護、通所介護、福祉用具貸与など)

↳ 施設介護サービス(特別養護老人ホーム、ショートステイなど)

✅ 介護期間と介護費用の平均

↳ 55.0ヶ月(4年7ヶ月)

↳ 9.1万円(月額)

✅ 教員に民間の介護保険は必要か?

↳ 平均介護費用である500万円を40歳〜65歳の20年間で貯められる場合は必要ではない。

教員としての収入や福利厚生、公的な介護保険を踏まえたうえで、民間の介護保険が必要かどうかを判断することが重要です。

親の介護と自分の老後の介護、どちらも見据えて、早めに準備を進めることが安心につながります。

多くのリスクをカバーする制度「社会保険」

●社会保険は、日本の公的保険制度の一つで、国民の生活を支えるために設けられた仕組みです。

主に病気や老後、失業、介護などのリスクに備えるために、個人や企業が保険料を支払い、その対価として給付を受けることができます。

年金保険:老後の生活費、障害が生じた場合の生活費、死亡後の遺族の生活を支える。

介護保険:高齢者の介護サービス、介護費用を軽減。(今回はココ)

労災保険:業務中や通勤中の事故や病気に備える。

詳しくはこの記事で解説しています。

【教員夫婦に必要な保険は?】生活を守りつつ無駄をなくすための考え方を徹底解説!

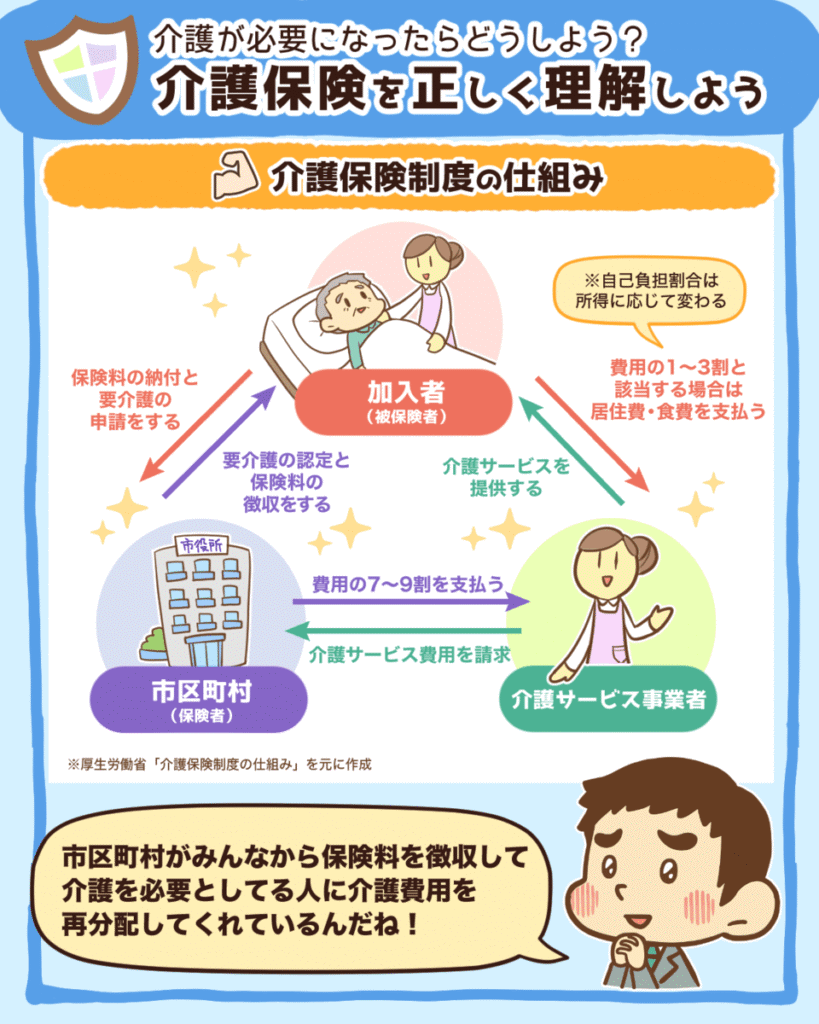

介護保険とは?

「高齢者や介護が必要な人が、介護サービスを受けるための公的な保険制度」のことです。

40歳以上のすべての人が加入し、介護が必要になった際に、訪問介護や施設入所などの費用の一部を補助してもらえます。

「厚生労働省_介護保険制度について(令和6年3月29日)」はこちらから。

介護保険の仕組み

介護とは、「お年寄りや体が不自由になった人のお手伝いをすること」です。

①みんなでお金を出し合って支える仕組み

介護保険って何のためにあるの?

昔は、お年寄りの介護を家族でするのが普通でした。

しかし、最近はお年寄りと一緒に住まない家庭が増えてきています。

また、日本ではお年寄りの人がどんどん増えています。

こうなると、家族だけで介護をするのはとても大変になってしまいます。

そこでうまれたのが、みんなでお金を出し合って介護を支える仕組み=介護保険です。

制度は2000年から始まって、今では約690万人の人が介護を受けるために利用しています。

②40歳以上の全員が加入する仕組み

誰が加入するの?

40歳以上の人がみんな入ることになっています。

なぜ、40歳なのか?

● 自分も将来、介護が必要になるかもしれないから

● 40歳ぐらいになると、自分の親が高齢になって介護が必要になることが増えるから

40歳以上の人は毎月少しずつお金(保険料)を払って、困ったときに使えるようにしています。

40歳未満の人は払わなくてもいいの?

39歳以下の人は保険料を払わなくていいです。

40歳になった月から、給料から介護保険のためのお金(保険料)が引かれるようになります。

老後の不安である「介護」が関係してくる年齢がだいたい40歳からということです。

そして、「介護が必要な人をみんなで助けるため」に社会全体で支える仕組みになっています。

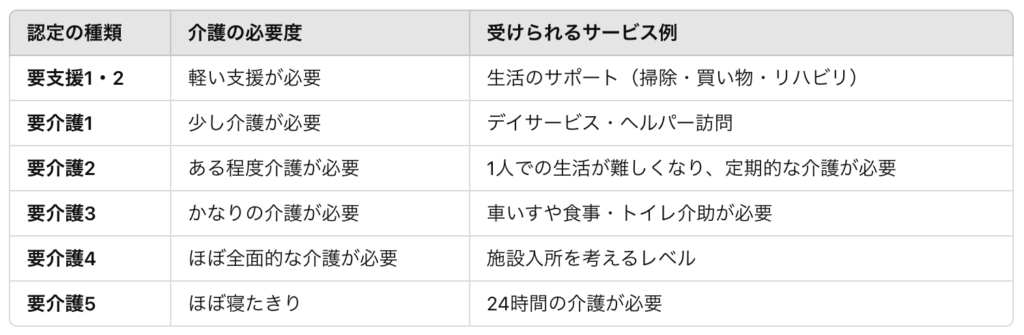

介護保険で受けられる主なサービス

どのような介護が受けられるの?

主に2つの形態があります。

①自宅で利用するサービス

②施設で利用するサービス

「公表されている介護サービスについて(厚生労働省)」はこちらからご確認ください。

自宅で受けるサービス(在宅介護サービス)

▼ 訪問介護

ホームヘルパーによる入浴・排せつ・食事の介護、掃除、洗濯など

▼ 訪問看護

看護師による清潔ケア、排せつケア、医療提供

▼ 福祉用具貸与

車いす・介護ベッドなどのレンタル

▼ 通所介護(デイサービス)

施設での日帰り介護、食事・入浴・機能訓練など

▼ 通所リハビリテーション(デイケア)

リハビリ専門施設での理学療法・作業療法

▼ 定期巡回・随時対応型訪問介護看護

24時間365日対応の訪問サービス

施設で受けるサービス(施設介護サービス)

▼ 短期入所生活介護(ショートステイ)

短期間施設に宿泊し、食事・入浴・機能訓練を受ける

▼ 特定施設入居者生活介護

有料老人ホームなどに住みながら介護サービスを受ける

▼ 特別養護老人ホーム

要介護3以上の方が入所し、生活全般の介護を受ける

▼ 介護老人保健施設

リハビリを中心とした介護施設

▼ 小規模多機能型居宅介護

通い・宿泊・訪問介護を組み合わせたサービス

年齢区分と介護サービスの自己負担額

厚生労働省-1024x342.jpg)

① 65歳以上の人(第1号被保険者)

65歳を超える人が介護を必要とする状態になったら、どんな理由でも介護サービスを受けることができます。

例えば、

👵 80歳のおばあちゃんが転んで歩けなくなった

👴 70歳のおじいちゃんが認知症になった

保険料は、65歳になると年金から自動的に引かれる仕組みになっています。

65歳を超える人の介護サービス自己負担額は、収入が多い人ほど増える仕組みになっています。

② 40歳〜64歳の人(第2号被保険者)

40歳になると、自動的に介護保険に入ります。(会社員も自営業の人も含まれる)

ですが、すべての要介護状態で介護保険サービスを受けられるわけではありません。

介護保険が適用される条件は、

「加齢に伴う特定の病気(特定疾病)」が原因で要介護・要支援状態になった場合のみです。

具体的には、

(1) がん(医師が一般に認められている知見にもとづき回復の見込みがない状態に至ったと判断したものに限る)

(2) 関節リウマチ

(3) 筋萎縮性側索硬化症

(4) 後縦靱帯骨化症

(5) 骨折を伴う骨粗鬆症

(6) 初老期における認知症

(7) 進行性核上性麻痺、大脳皮質基底核変性症およびパーキンソン病

(8) 脊髄小脳変性症

(9) 脊柱管狭窄症

(10) 早老症

(11) 多系統萎縮症

(12) 糖尿病性神経障害、糖尿病性腎症および糖尿病性網膜症

(13) 脳血管疾患

(14) 閉塞性動脈硬化症

(15) 慢性閉塞性肺疾患

(16) 両側の膝関節または股関節に著しい変形を伴う変形性関節症

例えば、60歳の人が交通事故でケガをした場合

↳介護保険ではなく、別の制度を使うことになります。

保険料は、普段払っている健康保険料と一緒に引かれる仕組みになっています。

40〜64歳の介護サービス自己負担額は、所得に関わらず1割負担になっています。

介護保険を利用するまでの流れ

もし親が介護が必要になったら、どうすればいいの?

次の4ステップになっています。

① 申請する

② 認定調査を受ける

③ ケアプランを作る

④ サービスを利用する

① 申請する

▼市役所などの窓口で 「要介護(要支援)認定」 を申し込みます。

・「介護保険の被保険者証」が必要

・40~64歳の場合は、病気の種類によって介護保険が使えるか決まるので、「健康保険証」も必要

② 認定調査を受ける

▼ 認定調査・主治医意見書

・市役所の人が家まで来て、心身の状態をチェック

・主治医(かかりつけ医)に健康状態に関する意見書を作成してもらう

▼ 審査・判定

・結果をもとに「どれくらい介護が必要か」審査

・要介護度は要介護1~5または要支援1、2のいずれか

・40~64歳の場合は、要介護(要支援)状態に該当し、その状態が「特定疾病 」によって生じた場合に認定される

▼ 認定結果

・30日以内に認定結果の通知

③ ケアプランを作る

▼ 要介護1~5と認定された場合

◯ 在宅で介護サービスを利用する場合

・居宅介護支援事業者と契約 → ケアマネジャーが介護サービス計画を作成

◯ 施設へ入所を希望する場合

・希望する施設に直接申し込む

▼ 要支援1または2と認定された場合

・介護予防支援事業者と契約 → 職員が介護予防サービス計画を作成

④ サービスを利用する

▼サービス事業者に 「介護保険被保険者証 」と 「介護保険負担割合証 」を提示

・ケアプランに基づいた居宅サービスや施設サービスを利用

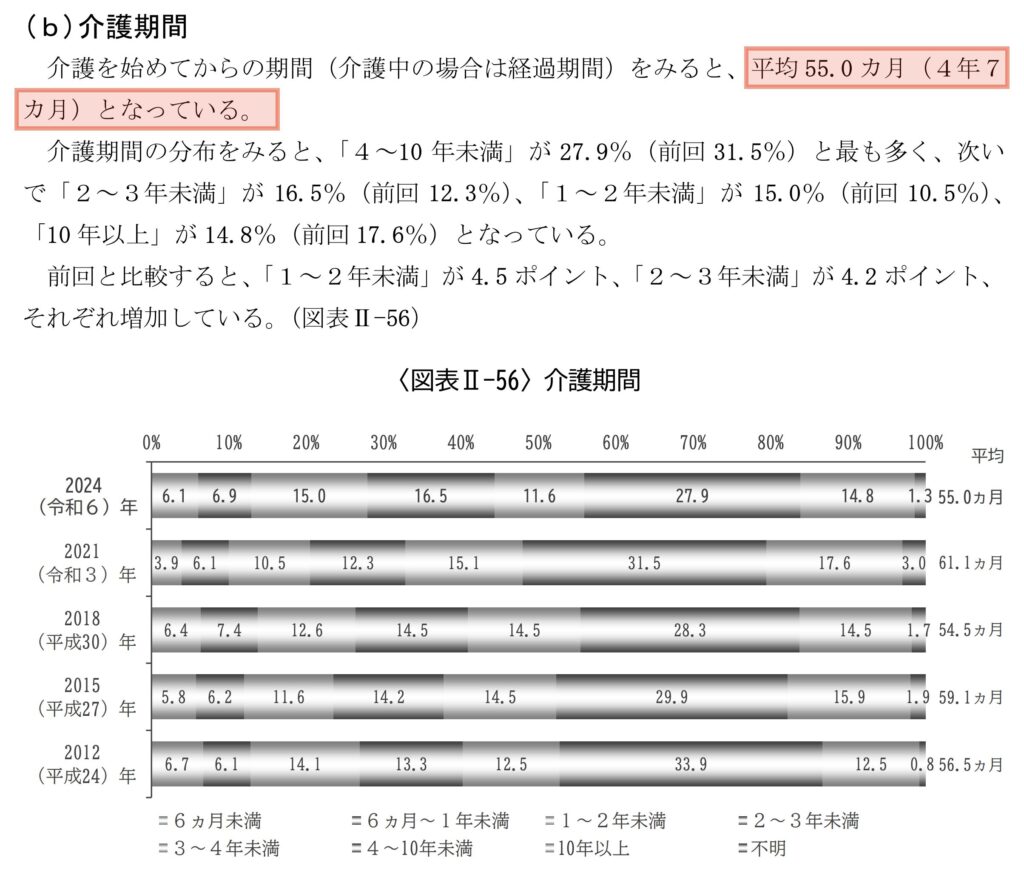

介護期間と介護費用

介護期間の平均は55.0ヶ月(4年7ヶ月)

介護費用の平均は9.1万円(月額)

(要介護度別)-1-1024x480.jpg)

つまり、9.1万円 × 55ヶ月 = 500.5万円 が平均介護費用(総額)です。

介護費用500万円にどうやって備えるべきか?

民間の介護保険には加入しない!

民間の介護保険に加入すれば・・・

その判断は、保険に入るケースがどんなときかをわかっていない証拠!!

確率は超低いけど、起こったら生活が破綻するに備えるために保険に入る!

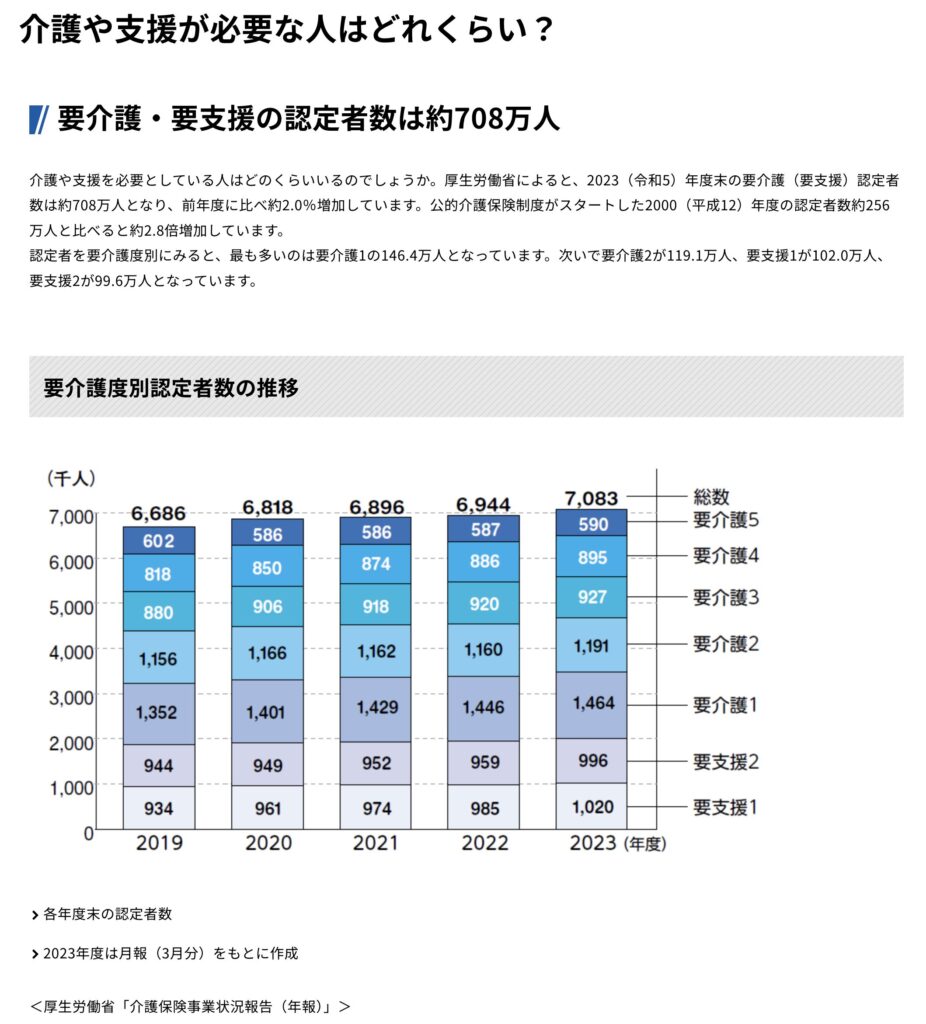

そもそも、介護が必要になる人はどのくらいの割合なのでしょうか?

公益財団法人 生命保険文化センター|介護や支援が必要な人はどれくらい?|https://www.jili.or.jp/lifeplan/lifesecurity/1119.html

65歳以上の約5人に1人(20%)が要介護認定を受けています!

✅️ 20%なので「介護が必要になる確率が高い」といえます。

✅️ 損失は平均500万円で、「人生が破綻」するとまではいえません。

つまり、『確率は超低いけど、起こったら生活が破綻する』には該当しないので、民間の介護保険に入る必要はないと判断できます。

毎年20万円(月額1.7万円)を20年間貯めていけばOK!

上記のグラフからわかるように、年代別の人口に占める要介護認定者の割合は、80歳以上から増え始めます。

40〜64歳は0.4%

65〜69歳は2.9%

70〜74歳は5.8%

57〜79歳は11.8%

80〜84歳は26.0%

85歳以上は59.5%

40歳から年金生活が始まる65歳までの25年間で、500万円を貯められたら安心ですね。

つまり、500万円 ÷ 25年間 = 20万円(年間)を貯めていけばよいということです。

40歳より若い方は準備期間が伸びるので、より貯蓄でまかなえる可能性が高いです。

公立学校共済組合は最強!!

今回は、公的な介護保険制度と教員が民間の介護保険に加入しなくてもよい理由について解説しました。

以下が今回の記事の結論です。

✅ 介護保険の仕組み

↳ 40歳以上の全員が加入し、要介護状態になった際に訪問介護や施設入所などの費用を補助する制度。

↳ 65歳以上は全ての要介護状態で適用されるが、40〜64歳は特定疾病が条件となる。

✅ 介護サービスの種類

↳ 在宅介護サービス(訪問介護、通所介護、福祉用具貸与など)

↳ 施設介護サービス(特別養護老人ホーム、ショートステイなど)

✅ 介護期間と介護費用の平均

↳ 55.0ヶ月(4年7ヶ月)

↳ 9.1万円(月額)

✅ 教員に民間の介護保険は必要か?

↳ 平均介護費用である500万円を40歳〜65歳の20年間で貯められる場合は必要ではない。

教師であるあなたは知っている!そして、生徒に語ってきたはずです!

「素直にコツコツ頑張れる人が最終的に良い結果を得られる」と。

『経済的』余裕を手に入れるための勉強を始めるあなたは『生徒』です。

ぜひ、自分の場合はいくらの保障があるのかを計算してください。

「生活(お金)のために教師をやめられない・・・」ではなく、

「教師という仕事から得られる価値のために働きたい」という先生にあふれた職場になると、ステキな教育環境になると本気で信じています。

ぜひ、みなさんが「豊か先生」となり、充実した人生を過ごしていただけたら、同じ先生である私も嬉しいです。(*^^*)

ブログを通じて、教師としての考え方やノウハウを共有するだけでなく、将来を担う子どもたちや教育現場に少しでも良い影響を与えられるよう、今後もコツコツと発信を続けていきます。

このブログが、読んでくださる方々にとって「気づき」や「ヒント」となれば幸いです。

最後まで読んでいただき、ありがとうございました(^^)

おわり。

コメント